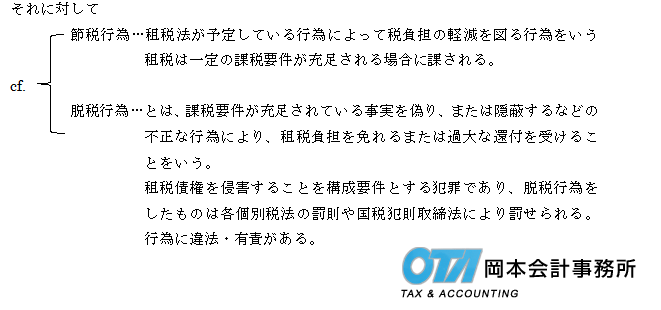

租税回避行為とは、節税行為、脱税行為とのちがいは何か

租税回避行為とは、当事者において、真実その有効な法律効果を期待するため、司法上は適法であるが、そこに社会通念と一致しない経済的に異常不合理性が認められ、その結果、租税回避に結びつくものをいう。(その結果として通常用いられる法形式に対応する課税要件の充足を免れ税負担の軽減を図る行為をいう)。

特長は、第一に、課税要件が充足されていないこと、納税義務の成立がないので、脱税行為とは異なる。

第二に、税負担の軽減が不当なことである。不当でなければ節税行為であるところ、租税回避行為は経済的または法的に同一の状況であれば同様に課税されるべきであるとする負担の公平・平等取扱・原則に反する。

いわば、節税と脱税の中間に位置するといえるものの、実際の行為がいずれに該当するかを判断することは困難である。

租税回避行為は、その不当性ゆえに租税法上に否認規定が置かれることが多く、税負担の軽減が達成されないことがある。